ทำไมต้องวางแผนกับ Simple Wealth

ให้คำปรึกษาผ่านช่องทางออนไลน์

ผ่านชองทางแชท และ VIdeo Call

Simple Wealth

Simple Wealth วางแผนการเงินออนไลน์

ปรึกษาผ่านทางโทรศัพท์

. 096-292-8956

ทีมงาน FA มืออาชีพ หน่วยงานระดับ MDRT

ทีมงาน ที่ปรึกษาระดับ MDRT

เราให้ความสำคัญในการทำงาน ในแนวทางการทำงานที่ถูกต้อง ยึดมั่นจรรยาบรรณวิชาชีพ

โดยทีมงานที่ปรึกษาทางการเงินคนรุ่นใหม่ ที่มีใบอนุญาต และ ประสบการณ์ พร้อมให้บริการด้วยความจริงใจ

|  |  |  |  |  |  |  |  |

|

วางแผนการเงินครบวงจร One Stop Service

ทีมที่ปรึกษาการเงินมืออาชีพ ประสบการณ์กว่า 8 ปี

ให้บริการวางแผนการเงินการเงินออนไลน์ จบในที่เดียว

ข้อมูลใบอนุญาต...คลิก

บริการ วางแผนการเงิน

เรายึดมั่นในวิชาชีพ และ ยินดีให้คำแนะนำการวางแผนการเงินด้วยความเป็นกลาง

บริการ วางแผนประกันชีวิต

- ประกันชีวิตที่แนะนำ...คลิก

- ประกันสุขภาพที่แนะนำ...คลิก

บริการ วางแผนการลงทุน

- เปิดบัญชีกองทุนรวมกับ Finnomena...คลิก

- ซื้อกองทุนรวมลดหย่อนภาษี SSF & RMF ออนไลน์...คลิก

ให้ข้อมูลที่เป็นกลาง และ ให้คำแนะนำเปรียบเทียบ

เรามีผลิตภัณฑ์ทางการเงินจากหลายบริษัท เรายินดีให้ข้อมูลที่เป็นกลาง ด้วยความจริงใจ เพื่อผลประโยชน์สูงสุดของลูกค้า

มีทีมบริการหลังการขาย ที่ปรึกษาติดต่อง่าย

เรามีทีมงานพร้อม Support และ อัพเดทข้อมูล เพื่อบริการลูกค้าอย่างมืออาชีพ ด้วยข้อมูลที่ถูกต้อง และ รวดเร็ว

ผลงานของเรา

รางวัล และ ผลงาน ที่ภูมิใจ

หน่วยงาน ที่ปรึกษามืออาชีพ Super Agency MDRT

ผลงานยอดเยี่ยม เอไอเอ ภาคประเทศไทย

Service Award ประสบการณ์ ดูแลลูกค้าอย่างต่อเนื่อง 5 ปี

|  |  |  |  |  |  |  |  |  |

วิทยากร วางแผนการเงิน

วิทยากรรับเชิญ ให้กับเพื่อนๆ ที่ปรึกษาทางการเงิน และ ตัวแทนประกันชีวิต

|  |  |  |  |  |  |  |  |  |  |  |  |

ทีมงาน

ทีมงานที่ปรึกษาทางการเงินคนรุ่นใหม่ ที่มีใบอนุญาต และ ประสบการณ์ พร้อมให้บริการด้วยความจริงใจ

| | | | | | | | |  |

FAQ ประกันชีวิต

ประกันชีวิตมีแบบไหนบ้าง?

แบบตลอดชีพ (Whole Life)

เน้นความคุ้มครองชีวิต และ กรมธรรม์มีมูลค่าเงินสด สามารถใช้วางแผนคุ้มครองรายได่ช้ให้ครอบครัว และ เป็นเงินออมให้ตัวเองในระยะยาวได้

แบบสะสมทรัพย์ (Endowment)

เน้นการเก็บออม และ มีความคุ้มครองชีวิตให้ โดยขึ้นอยู่กับระยะเวลาคุ้มครองของสัญญา

แบบบำนาญ (Saving / Annuity)

เน้นผลตอบแทนที่แน่นอนในระยะยาว ผลตอบแทนสูง มีความคุ้มครองชีวิตให้เล็กน้อย

แบบชั่วระยะเวลา (Term)

เป็นเบี้ยจ่ายทิ้ง ให้ความคุ้มครองชีวิตช่วงระยะเวลาหนึ่ง (เช่นประกัน สินเชื่อบ้าน))

ประกันชีวิตควบการลงทุน (Unit-Linked)

ต้องการทั้งความคุ้มครองชีวิต และ สร้างโอกาสรับผลตอบแทนที่มากขึ้นจากการลงทุนในกองทุนรวม ภายใต้ระบบการดูแลของบริษัทประกันชีวิต

เบี้ยประกันชีวิตที่เหมาะสม คือเท่าไร?

กรณีทั่วไป

เบี้ยประกันชีวิต ที่เหมาะสม = 10-15% ของรายได้ต่อปี

เบี้ยประกันสุขภาพ ที่เหมาะสม = 3-5% ของรายได้ต่อปี

กรณีมีเงินก้อน ต้องการหาที่ฝากเงิน หรือ ต้องการวางแผนมรดก

เบี้ยประกันที่ต้องส่งตลอดสัญญา ไม่ควรเกิน 50% ของทรัพย์สินที่มี

ประกันชีวิตแบบ ยาว หรือ สั้น ดีกว่ากัน?

ประกันแบบยาว ดีกว่า เพราะ

1. ผลประโยชน์แบบยาวสูงกว่าแบบสั้น ทั้งความคุ้มครอง และ ผลตอบแทน

2. ช่วยสร้างวินัยการเก็บออมในระยะยาว

3. ประกันแบบยาวทำให้คุ้มครองสั้นลงได้ แต่ประกันแบบสั้นทำให้คุ้มครองยาวไม่ได้

4. อายุ / สุขภาพ ก่อนทำประกัน มีผลต่อเบี้ยประกัน และ เงื่อนไขความคุ้มครอง

ทำประกันแบบยาววันที่สุขภาพดี อนาคตหากสุขภาพไม่แข็งแรงบริษัทประกันก็ต้องรับประกันต่อไป กลับกันกรมธรรม์แบบสั้นเมื่อครบสัญญา จะทำประกันใหม่เบี้ยก็ปรับสูงขึ้น หรือกรณีสุขภาพไม่แข็งแรง ก็ต้องถูกเพิ่มเบี้ย หรือมีข้อยกเว้นความคุ้มครอง และที่เลวร้ายที่สุดคือบริษัทไม่รับทำประกัน

ทำไมถึงรู้สึกว่า ประกันชีวิตระยะยาวเป็นภาระ?

ระหว่างคุ้มครองยาว กับ คุ้มครองสั้น คุ้มครองยาวย่อมอุ่นใจกว่าใช่ไหมครับ

ประกันระยะยาว จะไม่เป็นภาระเลยครับ ถ้าเรา "เลือกแผนประกันที่ตอบโจทย์ และ เบี้ยประกันที่เหมาะสม" ประกันจะช่วยให้เรามีความสบายใจ เพราะมีความมั่นคงในชีวิตมากขึ้น

ผมอยากให้ลองเปรียบเทียบกับการที่เรา ผ่อนรถ ผ่อนบ้าน ระยะยาว เรายังรู้สึกว่าผ่อนไหวเลยใช่ไหมครับ แต่หากอนาคตเรามีภาระเหล่านี้แล้ว ยิ่งถ้ามีครอบครัวต้องดูแลอีก หากเกิดเจ็บป่วย หรือ เสียชีวิตขึ้นมา ภาระเหล่านี้ก็อาจจะทำให้เรากังวลไม่น้อยเลยทีเดียว ดังนั้นการวางแผนประกันชีวิตแบบยาวเอาไว้ก่อน ย่อมอุ่นใจกว่าอย่างแน่นอนครับ

กรณีฉุกเฉินต้องใช้เงิน แต่ไม่อยากยกเลิกประกัน ทำอย่างไรได้บ้าง?

กรมธรรม์ประกันชีวิต จะมีมูลค่าเงินสดอยู่ (CV) เราสามารถกู้เงินกรมธรรม์ออกมาใช้ยามฉุกเฉิน และเรายังได้รับความคุ้มครองเหมือนเดิมต่อไป โดยจะมีดอกเบี้ยเงินกู้แค่ ร้อยละ 5-8% ต่อปี หรือ 0.5-0.7% ต่อเดือนเท่านั้นเอง และเรายังมีอิสระในการชำระคืนเงินกู้ได้ตามที่เราต้องการอีกด้วยครับ

สอบถามเพิ่มเติม

ประกันชีวิตแบบสั้น เหมาะกับใคร?

1. คนที่อายุมากแล้ว ไม่จำเป็นต้องเก็บเงินยาวๆ

2. ผู้ที่มีคาดว่ารายได้อนาคตอาจจะลดลง หรือ รายจ่ายจะเพิ่มขึ้นมากกว่ารายได้

3. ผู้ที่ต้องการเก็บเงินในช่วงระยะเวลาสั้นๆ ไม่ได้เน้นผลตอบแทนเป็นหลัก

ไม่อยากส่งเบี้ยประกันต่อ ทำอย่างไรได้บ้าง?

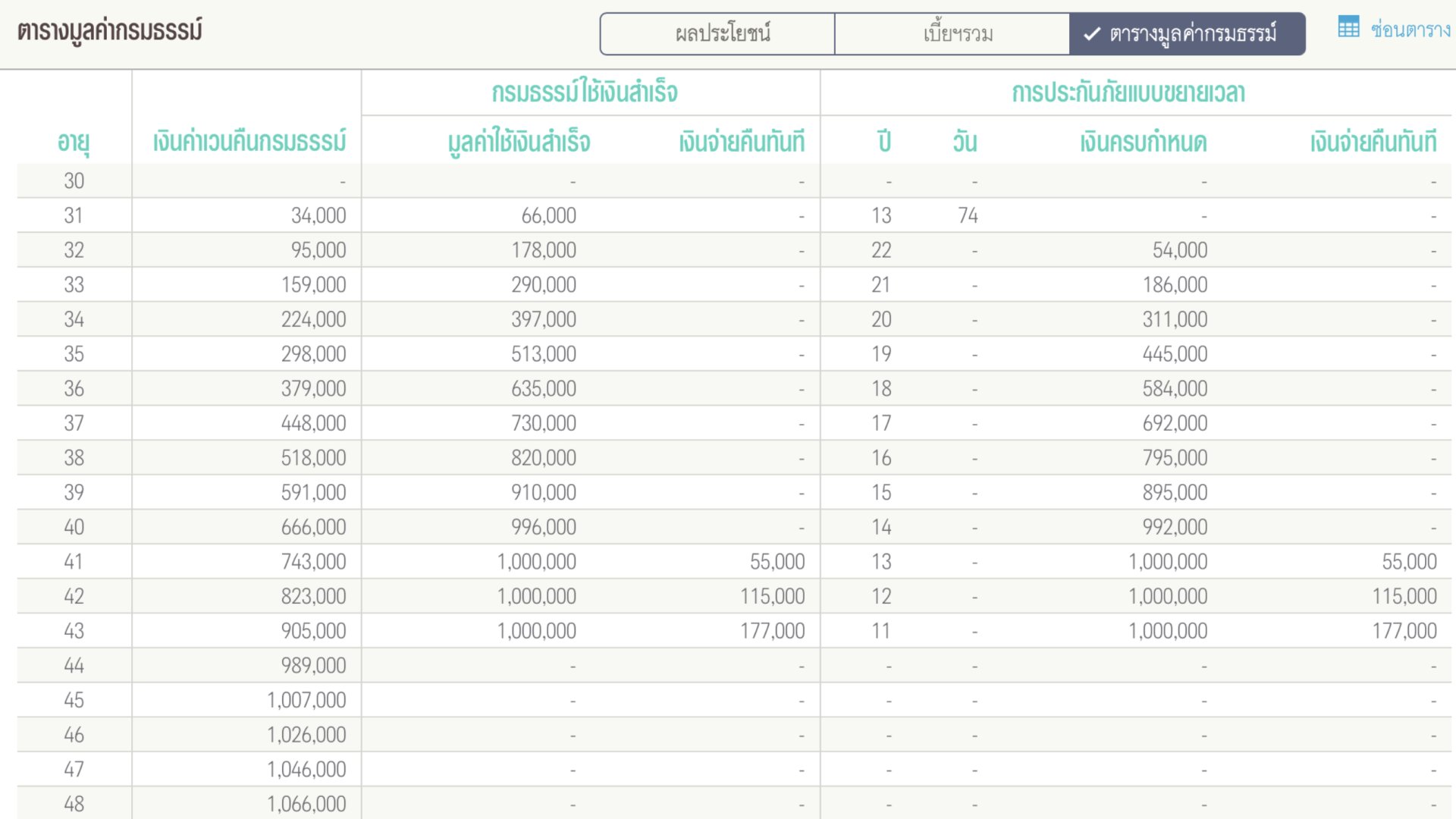

เวนคืนกรมธรรม์

หยุดส่งเบี้ย สิ้นสุดความคุ้มครอง และ รับเงินคืนตามตารางมูลค่าเงินสด (CV)

ใช้เงินสำเร็จ

หยุดส่งเบี้ย รับความคุ้มครองต่อไปจนจบสัญญา โดยผลประโยชน์ของกรมธรรม์จะลดลงตามตารางใช้เงินสำเร็จ (RTU)

ขยายระยะเวลา

หยุดส่งเบี้ย เปลี่ยนกรมธรรม์ชีวิตเป็นแบบจ่ายเบี้ยทิ้ง รับความคุ้มครองที่สูงต่อไปตามตารางขยายระยะเวลา (ETI)

ยังไม่แน่ใจว่าควรซื้อประกันชีวิตแบบไหน?

ทำไมถึงแนะนำประกันชีวิต AIA

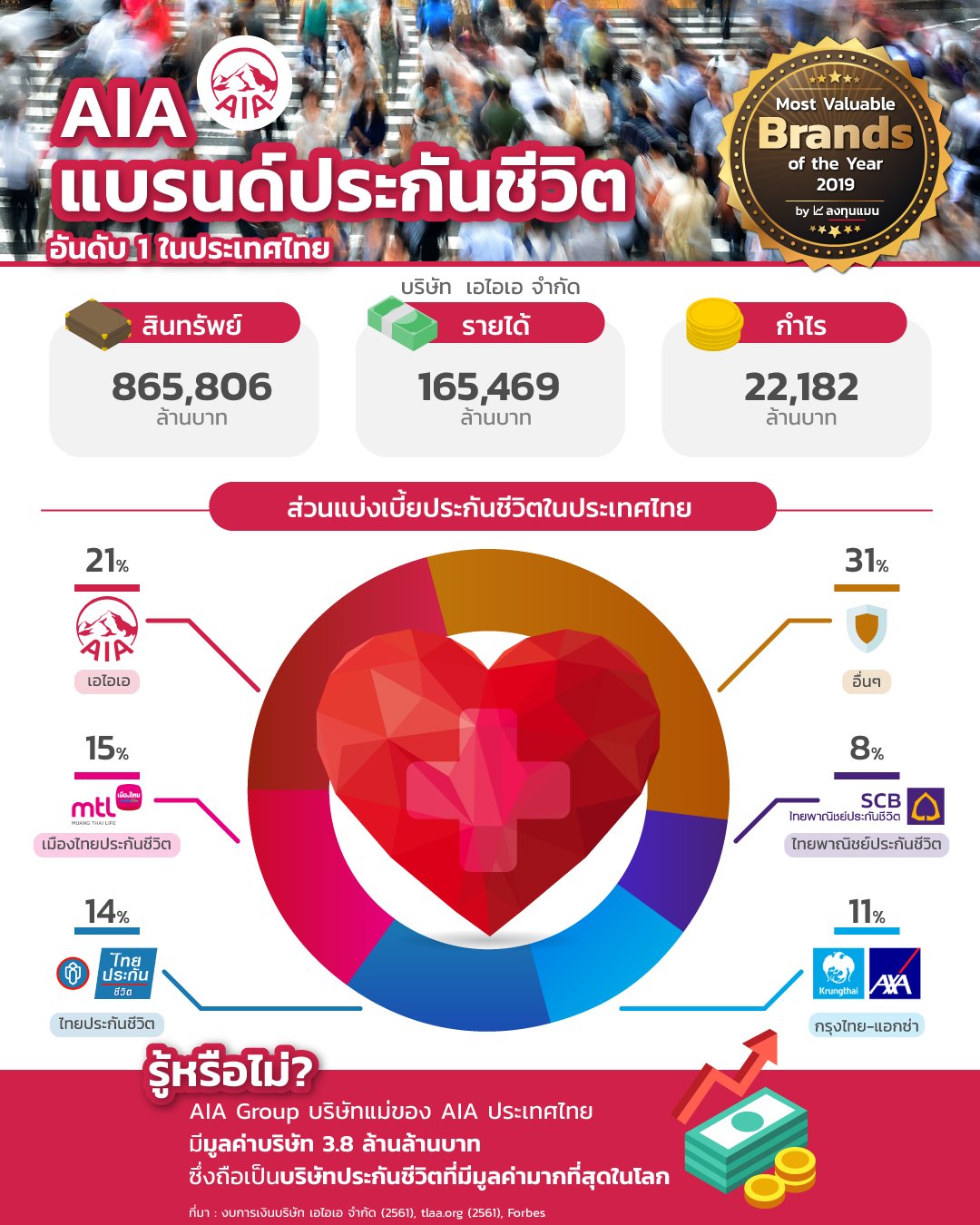

1. ความมั่นคง

AIA เป็นบริษัทประกันชีวิตที่มีความมั่นคง และ ยึดหลักธรรมาภิบาล ได้รับความไว้วางใจจากคนไทยมากว่า 80 ปี จึงมั่นใจได้ในความคุ้มครอง ด้วยเบี้ยประกันและผลตอบแทนที่แน่นอน

อันดับความน่าเชื่อถือของ AIA...คลิก

2. บริการหลังการขาย / ส่วนลดเบี้ยปีต่อ

AIA มีระบบดูแลลูกค้าหลังการขายที่ยอดเยี่ยม รวมทั้งแคมเปญส่งเสริมให้ลูกค้ารักษาสุขภาพ เช่น

- ส่วนลดเบี้ยประกันสุขภาพปีต่อ AIA Vitality...คลิก

- ปรึกษาแพทย์ออนไลน์ฟรี AIA ALive...คลิก

- บริการดูแลผู้ป่วยรายบุคคล Medix...คลิก

3. เป็นสัญญาแบบ New Health Standard รับรองโดย คปภ.

โดยสาระสำคัญคือ บริษัทประกันไม่สามารถยกเลิกความคุ้มครองสุขภาพของลูกค้าได้ แม้ว่าจะเคลมเยอะเท่าไรก็ตาม (ยกเว้นลูกค้าฉ้อฉลประกัน) และ กรณีบริษัทประกันขาดทุนจะไม่สามารถปรับเพิ่มเบี้ยลูกค้าเป็นรายบุคคลได้ โดยต้องพิจารณาการปรับเบี้ยดูจากผลประกอบการของบริษัทในภาพรวมเท่านั้น

4. บริษัทประกันชีวิต อันดับ 1 ของประเทศไทย

AIA เป็นบริษัทประกันที่มีความมั่นคง และ อยู่คู่คนไทยมากว่า 80 ปี มีความมั่นคงทางการเงิน และ จำนวนลูกค้าเยอะที่สุดในประเทศไทย ซึ่งดีต่อการการจายความเสี่ยงเรื่องประกัน ลูกค้าสามารถมั่นใจได้ใน ความคุ้มครองในระยะยาว ด้วย เบี้ยประกันที่มั่นคง

อันดับความน่าเชื่อถือของบริษัท AIA...คลิก

AIA แบรนด์ อันดับ 1ของคนไทย ต่อเนื่องเป็นปีที่ 10...คลิก

FAQ ประกันสุขภาพ

ทีมงาน Simple Wealth มีบริการดูแลลูกค้า ก่อน และ หลังการขายอย่างไร?

ก่อนการขาย

1. ให้ข้อมูล และ คำปรึกษาอย่างจริงใจ

ให้คำปรึกษา เพื่อให้ลูกค้าทราบถึงผลประโยชน์ และ สิทธิประโยชน์ตามความเป็นจริง

2. ติดตามเอกสาร และ ผลพิจารณาการรับประกัน

ติดตามเอกสาร และ ผลพิจาณา เพื่อรักษาสิทธิ์ของลูกค้า

หลังการขาย

1. ให้บริการปรึกษาก่อนการเคลม

ยินดีให้คำปรึกษาลูกค้าทุกท่าน ปรึกษาก่อนการเคลมเพื่อความสบายใจ และ ความมั่นใจในการเข้ารักษาตัวในโรงพยาบาล อย่างมืออาชีพ

2. ติดตามเอกสาร และ ผลพิจารณาการเคลม

ช่วยติดตามเอกสารเบิกเคลม หรือ ในกรณีมีข้อโต้แย้งเรื่องผลการรักษาทางการแพทย์ พวกเรายินดีเป็นตัวกลางในการประสานงาน ให้กับลูกค้าและบริษัท ด้วยความเต็มใจ

3. ของเยี่ยมไข้ และ ส่วนลดค่ารักษาพยาบาล

พวกเราคือทีมงานตัวแทน มืออาชีพหน่วยงาน MDRT ในกรณีที่โรงพยาบาลมีค่าใช้จ่ายส่วนเกินจากแผนประกันสุขภาพที่ลูกค้ามี หรือ ค่าบริการพิเศษอื่นๆ ที่ไม่อยู่ในเงื่อนไขความคุ้มครอง เรามีส่วนลดพิเศษให้กับลูกค้า

รายละเอียดเพิ่มเติม...คลิก

หน่วยงาน ที่ปรึกษามืออาชีพ AIA Super Agency MDRT

รางวัล AIA Service Award

|  |  |  |  |  |  |

ประกันสุขภาพ มีแบบไหนบ้าง?

ค่ารักษาพยาบาล แยกประเภท (H&S)

ประกันสุขภาพแบบแยกประเภท เน้นคุ้มครองค่ารักษาการเจ็บป่วยที่ไม่รุนแรง การเบิกเคลมจะแยกออกตามวงเงินการรักษาแต่ละประเภท ค่อนข้างเข้าใจยาก และ มีวงเงินความคุ้มครองน้อย โดยจะพบเห็นได้ในประกันสุขภาพสมัยก่อน และ ประกันสุขภาพแบบกลุ่มกรณีพนักงานบริษัทเอกชน ใครที่มีแผนประกันแบบเก่านี้อยู่แนะนำให้ อัพเกรด เป็นแบบเหมาจ่ายครับ จะคุ้มกว่ามากครับ

ค่ารักษาพยาบาล แบบเหมาจ่าย (H&S เหมาจ่าย)

คุ้มครองค่ารักษาพยาบาลแบบเหมาจ่าย วงเงินตั้งแต่ 1-60 ล้านบาทต่อปี เป็นแผนประกันสุขภาพที่เข้าใจง่ายขึ้นกว่าแบบสมัยก่อน เพราะมีวงเงินความคุ้มครองที่สูง และ เหมาจ่ายค่ารักษาพยาบาลตามจริง

ค่าชดเชย รายได้ (HB)

กรณีเจ็บป่วย และเข้ารักษาตัวในโรงพยาบาล (ตามเงื่อนไข) บริษัทจะจ่ายเงินชดเชยให้เป็นรายวันกับผู้ทำประกันครับ

ค่าชดเชย โรคร้ายแรง (CI)

จะคุ้มครองเมื่อตรวจพบว่าเจ็บป่วยเป็นโรคร้ายแรง (เจอ จ่าย จบ) โดยช่วงอายุวัยทำงานเบี้ยจะถูกมาก เป็นประกันสุขภาพที่ทุกคนควรมีครับ เพราะเบี้ยไม่แพง แต่ให้ความคุ้มครองสูง

อยากซื้อประกันสุขภาพ แต่กลัวส่งเบี้ยในอนาคตไม่ไหว ทำอย่างไร?

1. ดูตารางเบี้ยประกันสุขภาพตลอดสัญญา

เนื่องจากประกันสุขภาพ จะเพิ่มเบี้ยตามอายุที่มากขึ้นเป็นอัตราชั้นบันได ทุกปี หรือ ทุก 5 ปี

ดังนั้นการที่เราได้ดูตารางเบี้ยประกันสุขภาพทุกช่วงอายุ จะช่วยให้เราวางแผนการเงินในระยะยาวได้มั่นใจมากขึ้น

2. ดูความมั่นคงของบริษัทประกัน

ตารางเบี้ยประกันที่เราเห็นก่อนซื้อนั้น จะเป็นตารางของค่าเบี้ยประกันปีแรก ในอนาคตหากบริษัทประกันมีการจ่ายเคลมสูง หรือ ขาดทุน ก็มีสิทธิ์ที่จะปรับเบี้ยประกันสุขภาพปีต่อของเราได้ ดั้งนั้นการที่เราทำประกันสุขภาพกับบริษัทประกันที่มั่นคง และ มีความเชี่ยวชาญ ก็จะช่วยลดความเสี่ยงจากเบี้ยประกันสุขภาพปีที่อาจปรับสูงมากกว่าที่เราคาดการณ์ หรือ ที่แย่กว่านั้นคือบริษัทประกันอาจไม่ต่อสัญญาประกันสุขภาพให้กับเราเพราะบริษัทขาดทุนก็เป็นไปได้ครับ

3. ประกันสุขภาพ สามารถปรับลดความคุ้มครองได้

ในอนาคตหากเราต้องการปรับลดแผนประกันสุขภาพเพื่อลดเบี้ยประกัน สามารถเซ็นเอกสารใบคำขอเปลี่ยนแปลงลดวงเงินความคุ้มครองกับตัวแทนได้ โดยจะได้รับความคุ้มครองสุขภาพต่อเนื่องต่อไป

แต่กลับกันถ้าในอนาคตเราต้องการเพิ่มวงเงินของแผนประกันสุขภาพ จะต้องสมัครทำประกันสุขภาพเข้าไปใหม่ ซึ่งก็ต้องเริ่มต้นนับระยะเวลารอคอยใหม่ และถ้าหากในอนาคตสุขภาพของเราไม่ดี หรือมีโรคประจำตัว ประกันแผนใหม่ก็จะไม่คุ้มครองแล้ว ดังนั้นถ้าวันนี้เรามีกำลังส่งเบี้ยได้ ผมแนะนำให้ทำประกันสุขภาพแผนที่เราต้องการไปเลยครับ เพราะอย่าลืมว่าค่ารักษาพยาบาลของเมืองไทยนั้นปรับสูงขึ้นเฉลี่ยปีละ 7% โดยจากประสบการณ์ทำงานของผม ยังไม่เคยมีลูกค้าขอลดวงเงินสุขภาพ มีแต่ต้องการเพิ่มวงเงินครับ และมีหลายๆเคสที่น่าเสียดายคือวันที่อยากทำประกันสุขภาพเพิ่ม แต่สุขภาพของพวกเขา ณ ปัจจุบันก็ไม่ได้แข็งแรงเหมือนเมื่อก่อนแล้ว

4. วางแผนประกันสุขภาพระยะยาวแบบ UDR

คือการวางแผนส่งเบี้ยประกันสุขภาพเพียงชั่วระยะเวลานึง (10-30ปี) แต่จะให้ความคุ้มครองสุขภาพไปตลอดชีวิต โดยเบี้ยประกันปีแรกจะสูงขึ้นกว่าปกติ โดยจะมากหรือน้อยก็ขึ้นอยู่ว่าเราเลือกจะส่งเบี้ยสั้นหรือยาว ซึ่งการวางแผนแบบนี้ จะช่วยให้เราประหยัดค่าเบี้ยประกันสุขภาพในระยะยาวได้อย่างมาก และ เมื่อส่งเบี้ยประกันครบแล้ว ในอนาคตเราก็ไม่ต้องมานั่งคอยมาจ่ายค่าเบี้ยประกันสุขภาพทุกๆปีอีกด้วยครับ

ประกันสุขภาพ ไม่จ่ายกรณีไหนบ้าง?

1. ไม่คุ้มครองโรคที่เป็นมาก่อนทำประกัน และ โรคที่เป็นมาแต่กำเนิด

เงื่อนไขสำคัญของสัญญาประกันสุขภาพคือ ไม่คุ้มครองโรคที่เป็นมาก่อนทำประกัน ดังนั้น ก่อนทำประกันหากเรามีโรคที่เป็นมาก่อนทำประกัน ก็ควรแจ้งให้ตัวแทนทราบ เพื่อให้เราได้ทราบเงื่อนไข และ ข้อยกเว้น ก่อนตัดสินใจทำประกัน เป็นการรักษาสิทธิ์ของตัวเราเองครับ

2. ยังไม่พ้นระยะเวลารอคอย (Waiting Period)

ระยะเวลา 30 วัน

คุ้มครองการเจ็บป่วยโรคทั่วไป เช่น เป็นหวัด ท้องเสีย ฯลฯ

ระยะเวลา 90 - 120 วัน

คุ้มครองการเจ็บป่วยการผ่าตัดเล็ก เช่น ไส้เลื่อน ต้อเนื้อ ต้อกระจก การตัดทอนซิล เยื่อบุโพรงจมูก ฯลฯ

ระยะเวลา 180 วัน

คุ้มครองทุกโรค รวมถึงโรคร้ายแรง

3. สัญญาประกันสุขภาพ ไม่คุ้มครองตั้งแต่แรก

สัญญาประกันสุขภาพมีหลายแบบ แนะนำให้ศึกษาแผนประกันสุขภาพให้ดีก่อนทำประกันครับ โดยสามารถสอบถามตัวแทนที่ไว้ใจได้เลยครับ

บทความ ประกันสุขภาพ ไม่จ่ายกรณีไหนบ้าง...คลิก

เปรียบเทียบประกันสุขภาพ ต้องดูเรื่องอะไรบ้าง?

1. วงเงินความคุ้มครองต่อปี

ในยุคปัจจุบัน แนะนำว่าควรมีวงเงินค่ารักษาพยาบาล 5 ล้านบาทต่อปี ขึ้นไป

2. วงเงินค่าห้อง (ประกอบด้วย 4 หมวด)

2.1 ค่าห้อง

2.2 ค่าอาหาร

2.3 ค่าบริการพยาบาล

2.4 ค่าบริการโรงพยาบาล และ อื่นๆ

3. ความมั่นคงของบริษัทประกัน

ข้อนี้สำคัญมากนะครับ เพราะถ้าเกิดอยู่ดีๆ เบี้ยประกันถูกปรับเพิ่ม หรือ บริษัทประกันขอยกเลิกไม่ต่อประกันสุขภาพให้เรา การที่เราจะไปสมัครทำประกันสุขภาพใหม่กับบริษัทประกันอื่นถ้าในอนาคตสุขภาพไม่ดีหรือมีประวัติเจ็บป่วยมาแล้ว ก็อาจถูกเพิ่มเบี้ย หรือ มีข้อยกเว้นความคุ้มครอง

4. เบี้ยประกันสุขภาพในระยะยาว

เบี้ยประกันสุขภาพจะปรับเพึ่มขึ้นตามช่วงอายุอยู่แล้ว ซึ่งในแต่ละบริษัทแนวทางการคำนวณเบี้ยประกันก็แตกต่างกัน เช่น บางบริษัทอายุน้อยเบี้ยถูก อายุเยอะเบี้ยแพง ดังนั้นการที่เราศึกษาข้อมูลวางแผนการชำระเบี้ยในอนาคตไว้ก็จะช่วยให้เราวางแผนการเงินได้ง่ายขึ้นครับ

ค่าห้องโรงพยาบาล วันละเท่าไร?

คลิกที่ชื่อ โรงพยาบาล เพื่อดูค่าห้องต่อวัน ล่าสุด ได้เลยครับ

พญาไท / กรุงเทพคริสเตียน / วิมุต / เปาโล / วิภาวดี / ปิยะเวท / สมติเวช / บีเอ็นเอช / กรุงเทพ / บำรุงราษฎร์

ทำไมควรซื้อสัญญาประกันสุขภาพ แนบสัญญาประกันชีวิตที่คุ้มครองยาว?

1. จะได้ต่อสัญญาประกันสุขภาพได้ระยะยาว

เพราะสัญญาเพิ่มเติมประกันสุขภาพจะต่อสัญญาได้ไม่เกินระยะเวลาคุ้มครองสัญญาประกันชีวิตนั่นเองครับ

2. ประกันสุขภาพไม่คุ้มครองโรคที่เป็นมาก่อน

ถ้าเราทำประกันสุขภาพในวันที่แข็งแรง บริษัทประกันจะคุ้มครองการเจ็บป่วยของเราทุกโรค ถ้าสัญญาหลักประกันชีวิตเราครบกำหนดสัญญา สัญญาประกันสุขภาพของเราก็สิ้นสุดเช่นกัน อนาคตข้างหน้าหากจะทำประกันสุขภาพใหม่ ก็ต้องซื้อประกันชีวิตเล่มใหม่ และ ต้องอ้างอิงจากประวัติสุขภาพของเรา ณ เวลานั้น

3. ระยะเวลารอคอย (Wating Period)

หลังทำประกันสุขภาพแล้ว ประกันจะยังไม่คุ้มครองเราทันที (ยกเว้นกรณีอุบัติเหตุ) จะต้องให้ผ่านช่วงระยะเวลารอคอยไปก่อน โดยสำหรับโรคทั่วไปคือ 30 วัน และ โรคร้ายแรงคือ 180 วัน ดังนั้นถ้าเราจะซื้อหรือเปลี่ยนแผนประกันสุขภาพ ระยะเวลารอคอยก็ต้องมาเริ่มต้นนับ 1ใหม่ทุกครั้ง ซึ่งคงเสียความรู้สึกมากหากเราเกิดมาเจ็บป่วยตรงช่วงระเวลารอคอยที่ประกันสุขภาพยังไม่คุ้มครอง

4. อายุเยอะ ทำประกันฉบับใหม่ได้ยากกว่า

ใช่แล้วครับ สัญญาประกันชีวิตจะมีการกำหนดอายุการรับประกันอยู่ เช่น อายุรับสมัครทำประกัน 0 - 75 ปี ซึ่งถ้าเกิดเราไม่ได้วางแผนแล้วสัญญาประกันชีวิตที่แนบสัญญาประกันสุขภาพของเรามาครบกำหนดตอนอายุ 76 ปี เราก็ไม่สามารถซื้อประกันสุขภาพฉบับใหม่ได้แล้ว หรือถึงแม้สัญญาปัจจุบันจะครบสัญญาตอนที่เราอายุไม่ถึง 75 ปี เราก็ไม่รู้ว่าสุขภาพเราในตอนนั้นจะยังแข็งแรงดีอยู่หรือเปล่า เมื่อถึงเวลานั้นถ้าเราจะทำประกันสุขภาพฉบับใหม่ก็อาจจะมีข้อยกเว้นไม่คุ้มครองโรคที่เราเป็นมาก่อน ซึ่งน่าเสียดายมากๆครับ

บทความ ทำไมควรซื้อสัญญาประกันสุขภาพ แนบสัญญาประกันชีวิตที่คุ้มครองยาว...คลิก

มีบริการช่วยเปรียบเทียบแผนประกันสุขภาพหรือไม่?

เรายินดีช่วยเปรียบเทียบแผนประกันสุขภาพ และ ให้คำแนะนำอย่างตรงไปตรงมา เพื่อประโยชน์สูงสุดของลูกค้า

สอบถามเพิ่มเติม

แผนประกันสุขภาพของ AIA มีจุดเด่นอย่างไร?

1. ความมั่นคง

AIA เป็นบริษัทประกันชีวิตที่มีความมั่นคง และ ยึดหลักธรรมาภิบาล ได้รับความไว้วางใจจากคนไทยมากว่า 80 ปี จึงมั่นใจได้ในความคุ้มครอง ด้วยเบี้ยประกันและผลตอบแทนที่แน่นอน

อันดับความน่าเชื่อถือของ AIA...คลิก

2. บริการหลังการขาย / ส่วนลดเบี้ยปีต่อ

AIA มีระบบดูแลลูกค้าหลังการขายที่ยอดเยี่ยม รวมทั้งแคมเปญส่งเสริมให้ลูกค้ารักษาสุขภาพ เช่น

- ส่วนลดเบี้ยประกันสุขภาพปีต่อ AIA Vitality...คลิก

- ปรึกษาแพทย์ออนไลน์ฟรี AIA ALive...คลิก

- บริการดูแลผู้ป่วยรายบุคคล Medix...คลิก

3. เป็นสัญญาแบบ New Health Standard รับรองโดย คปภ.

โดยสาระสำคัญคือ บริษัทประกันไม่สามารถยกเลิกความคุ้มครองสุขภาพของลูกค้าได้ แม้ว่าจะเคลมเยอะเท่าไรก็ตาม (ยกเว้นลูกค้าฉ้อฉลประกัน) และ กรณีบริษัทประกันขาดทุนจะไม่สามารถปรับเพิ่มเบี้ยลูกค้าเป็นรายบุคคลได้ โดยต้องพิจารณาการปรับเบี้ยดูจากผลประกอบการของบริษัทในภาพรวมเท่านั้น

4. บริษัทประกันชีวิต อันดับ 1 ของประเทศไทย

AIA เป็นบริษัทประกันที่มีความมั่นคง และ อยู่คู่คนไทยมากว่า 80 ปี มีความมั่นคงทางการเงิน และ จำนวนลูกค้าเยอะที่สุดในประเทศไทย ซึ่งดีต่อการการจายความเสี่ยงเรื่องประกัน ลูกค้าสามารถมั่นใจได้ใน ความคุ้มครองในระยะยาว ด้วย เบี้ยประกันที่มั่นคง

อันดับความน่าเชื่อถือของบริษัท AIA...คลิก

AIA แบรนด์ อันดับ 1ของคนไทย ต่อเนื่องเป็นปีที่ 10...คลิก

FAQ วางแผนการลงทุน

วางแผนการลงทุนกับเราดีอย่างไร?

พวกเราคือทีมที่ปรึกษาการเงินมืออาชีพ ที่มีประสบการณ์

และ พวกเราพร้อมให้คำแนะนำแก่คุณด้วยความจริงใจ

ดูข้อมูลใบอนุญาต...คลิก

ทำไมถึงแนะนำเปิดพอร์ตการลงทุนกองทุนรวมกับ Finnomena

ทำไมถึงแนะนำเปิดพอร์ตลงทุนกองทุนรวมกับ Finnomena

1. เป็น Platform ซื้อขาย และแหล่งความรู้เรื่องกองทุน อันดับ1 ของไทย

2. มีระบบออกแบบพอร์ตการลงทุนที่เหมาะสมให้กับคุณ

3. มีคำแนะนำในการปรับพอร์ตการลงทุนให้คุณอย่างสม่ำเสมอ

4. ระบบออนไลน์ สามารถติดตามผลการลงทุนได้ทันที24 ชั่วโมง

ดาวน์โหลด Application Finnomena

วิธีเปิดพอร์ตกองทุนรวม กับ Finnomena ใน 6 ขั้นตอน...คลิก

สนใจวางแผนการลงทุน

อยากเริ่มต้นลงทุน แต่กังวลกลัวขาดทุน ทำอย่างไร?

ก่อนเริ่มต้นลงทุน "คุณจำเป็นต้องทำแบบประเมิณความเสี่ยงในระบบก่อน" แล้วระบบจะให้คำแนะนำการจัดพอร์ตการลงทุนที่เหมาะสมให้กับคุณ ดังนั้นสบายใจได้เลยครับ สำคัญคือวันนี้คุณได้เริ่มต้นก้าวสู่โลกการลงทุนแล้วนั่นเอง

หรือถ้าคุณมีข้อสงสัยเพิ่มเติมก็สามารถสอบถามเข้ามาทางแชทได้เลยครับ พวกเรายินดีให้บริการด้วยความจริงใจ

ดาวน์โหลด Application Finnomena

วิธีเปิดพอร์ตกองทุนรวม กับ Finnomena ใน 6 ขั้นตอน...คลิก

สนใจวางแผนการลงทุน